国家邮政局关于2014年一季度邮政行业经济运行情况的通报

2014年是全面贯彻落实党的十八大和十八届二中、三中全会精神的重要一年,也是全面深化改革推动行业发展再上新台阶的关键一年。国家邮政局系统和全行业各企业按照“稳中求进”工作总基调,努力把改革创新、转型升级贯穿邮政业发展的各个方面、各个环节,为全面建设与小康社会相适应的现代邮政业不断奋斗。一季度,全行业各项工作开局良好、稳步推进,邮政行业总体继续保持平稳较快发展态势,普遍服务有所下降,快递服务持续增长。

一、全行业运行情况

(一)全行业总体情况

一季度,全行业累计完成业务总量763.2亿元,同比增长35.1%;全行业累计实现业务收入733.2亿元,同比增长21.1%。

(二)普遍服务发展情况

一季度,函件业务量完成15.3亿件,同比下降9.9%;包裹业务量完成1576万件,同比下降13.5%;订销报纸业务完成47亿份,同比下降2.1%;订销杂志业务完成2.8亿份,同比下降6.2%;汇兑业务量完成3795.4万笔,同比下降8.4%。

(三)快递业务发展情况

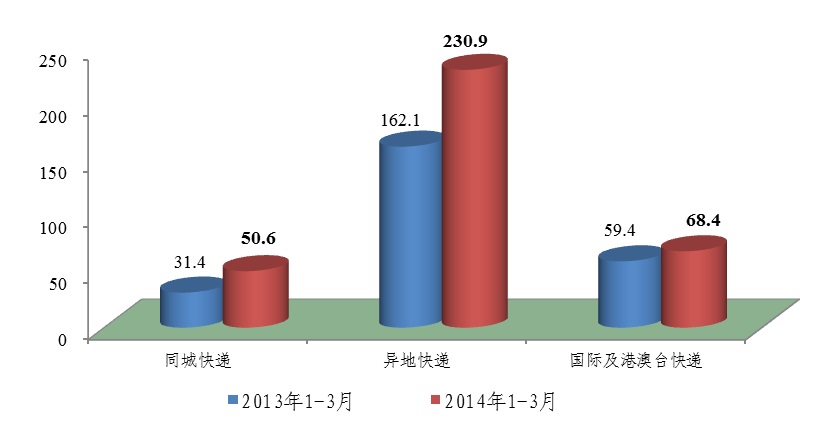

一季度,全国快递服务企业业务量完成26亿件,同比增长51.9%;业务收入完成413.5亿元,同比增长45.6%。其中,同城业务量和业务收入分别完成6.5亿件和50.6亿元,同比分别增长48.7%和61%;异地业务量和业务收入分别完成18.8亿件和230.9亿元,同比分别增长53.6%和42.5%;国际及港澳台业务量和业务收入分别完成7014.6万件和68.4亿元,同比分别增长37.7%和15.2%。

二、全行业运行特点

(一)全行业发展势头良好,业务规模实现较快增长。

一季度,全行业业务总量及收入同比增幅均保持在20%以上。其中,业务总量同比增幅较上年同期提高7.4个百分点;业务收入同比增幅较上年同期回落0.6个百分点。

分月来看,一季度业务规模整体呈逐月波动上升趋势,除1月受春节假期影响业务量收较小外,2月和3月的业务总量增速在30%左右,业务收入增速在20%左右。

分省来看,一季度累计业务规模排名前五的省份是广东、浙江、江苏、上海和北京,五省业务总量和业务收入合计占全国的比重分别达到58.5%和53.4%。五省中,业务总量增速最快的是浙江(59.7%),业务收入增速最快的是上海(40.7%)。

(二)快递业务继续快速增长,量收增幅差距缩小。

一季度,快递服务企业业务量同比增幅较上年同期有所回落;业务收入同比增幅较去年同期上升。快递业务量和业务收入增速间的差距显著缩小。

分省来看,一季度快递业务规模排名前五位的省份是广东、浙江、江苏、上海和北京,其快件量和快递收入合计占全国的比重分别达到67.9%和69.7%,其中广东量收份额均超两成。

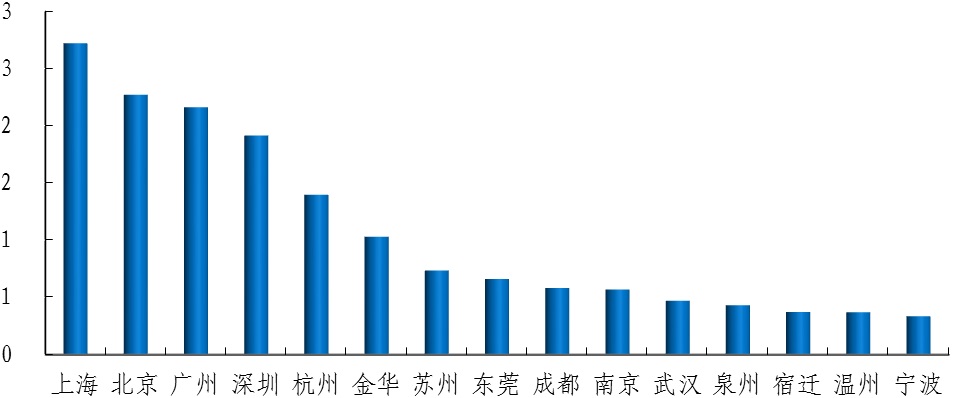

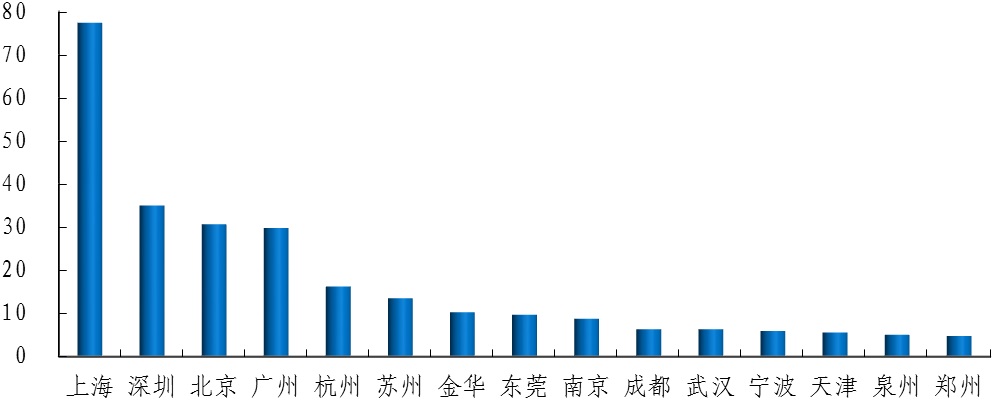

分市来看,一季度快递业务量排名前50位的城市累计完成快递业务量22.4亿件,占全国比重超过八成。业务收入排名前50位的城市累计实现快递业务收入357.5亿元,占全国比重也超过八成。

图2-1 2014年一季度快递业务量前15名城市情况(亿件)

图2-2 2014年一季度快递业务收入前15名城市情况(亿元)

(三)快递各专业发展良好,国内业务收入增幅有所提升。

一季度,快递各专业业务量总体保持高位增长,但同比增幅相比去年同期普遍放缓,其中,同城业务量放缓33.5个百分点,异地业务量放缓5.7个百分点,国际及港澳台业务量放缓13.5个百分点。国内快递业务收入同比增幅相比去年同期有所提升,其中,同城业务收入提升5.2个百分点,异地业务收入提升15.7个百分点。国际及港澳台快递业务收入同比增幅则放缓9.7个百分点。

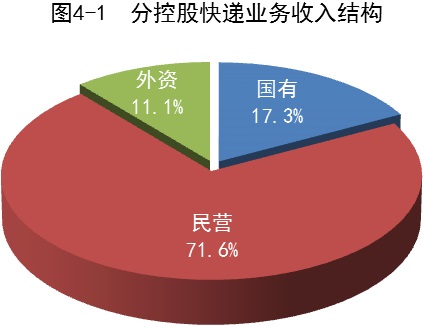

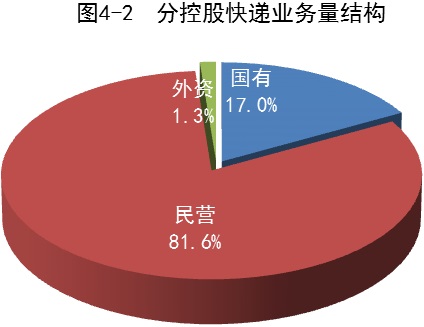

(四)民营快递企业同比增速超过65%,市场份额超过70%。

一季度,民营快递企业继续保持高速发展,业务量完成21.3亿件,同比增长65.4%,增幅分别是国有企业和外资企业6.6倍和2倍;业务收入完成296亿元,同比增长68.2%,增幅分别是国有企业和外资企业15.5倍和4倍。国有企业业务量完成4.4亿件,同比增长9.9%;国有企业业务收入完成71.6亿元,同比增长4.4%;外资企业业务量完成3512.5万件,同比增长33.2%,业务收入完成45.8亿元,同比增长16%。民营快递企业增长优势越发显著。

一季度,民营快递企业的市场份额不断提高,业务量和业务收入占整个快递量收的比重分别为81.6%和71.6%,达到了历史新高,同比增幅分别提高6.7个和9.7个百分点。国有快递企业业务量市场份额由去年同期的23.5%下降至17%,业务收入市场份额由去年同期的24.2%下降至17.3%。外资快递企业业务量市场份额由去年同期的1.5%下降至1.3%,业务收入市场份额由去年同期的13.9%下降至11.1%。

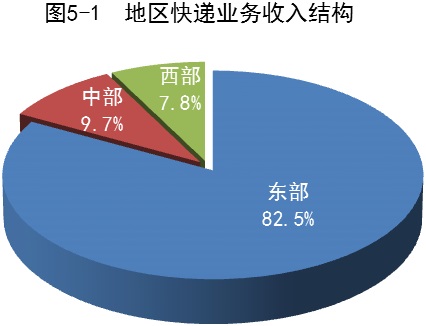

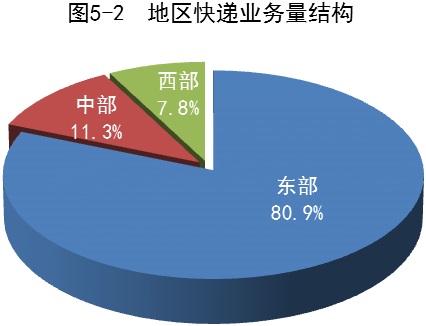

(五)东中西部地区快递业务规模情况。

一季度,东部地区快递业务量完成21.1亿件,同比增长53.0%,业务收入完成341.3亿元,同比增长46%,量收增幅依然占据主导地位;中部地区快递业务量完成2.9亿件,同比增长45.9%,业务收入完成40.1亿元,同比增长48.0%,超过东部增长水平;西部地区快递业务量完成2亿件,同比增长48.9%,业务收入完成32.1亿元,同比增长38.6%。

一季度,东、中、西部地区快递业务收入的比重分别为82.5%、9.7%和7.8%,业务量比重分别为80.9%、11.3%和7.8%。

(六)重点经济区快递业务规模情况。

一季度,长三角、珠三角和京津冀三大重点经济区快递业务保持较快增长。三大区域合计累计完成快递业务量18.5亿件,同比增长52.9%,超过全国整体增速,占全国快递业务量的比重达71.2%;合计累计实现快递业务收入302.4亿元,同比增长48.2%,也超过全国整体增速,占全国快递业务收入的比重达73.1%。

其中,长三角地区的快递业务规模占比最高、增速最快,业务量收占全国的比重分别达到37.1%和40.8%,同比增速分别达到62.6%和55.2%。

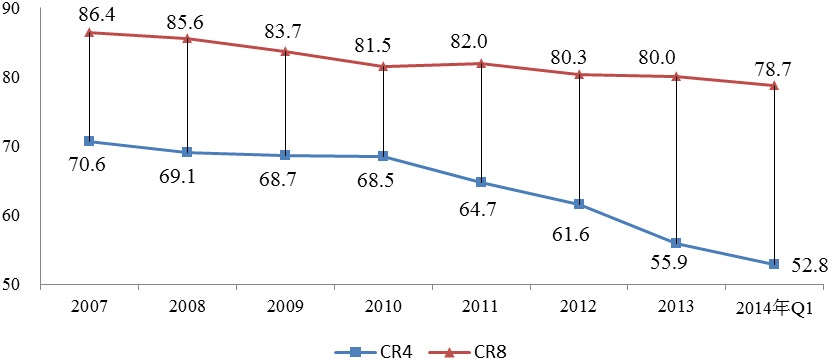

(七)快递市场集中度情况。

从快递品牌集中度指标来看,从2007年至今快递行业整体集中度呈持续下降态势,显示出快递从业主体增多,企业间竞争程度日益提高,市场竞争激烈。

图6 2014年排名前八位快递品牌业务量/业务收入情况

排名前四位企业的收入份额之和(CR4)从70.6%下降至52.8%;排名前八位的收入份额之和(CR8)从86.4%下降至78.7%,CR4和CR8均呈下降态势,但 CR4降幅更大,显示企业间市场份额更加均衡。

(本文来源:国家邮政局)